Skąd Unia Europejska ma pieniądze?

Droga, linia kolejowa czy program ochrony granic. Grant badawczy, stypendium Erasmusa czy dopłata dla rolnika. Wszystkie te działania mogą mieć wspólny mianownik: budżet Unii Europejskiej. To z niego finansowane są przedsięwzięcia, których pojedyncze państwa i regiony nie byłyby w stanie realizować na taką skalę, jak dziś jest to możliwe w Polsce i na Mazowszu.

Budżet UE ma jednak inną „konstrukcję” niż budżety państw. Unia nie pobiera typowych podatków od obywateli, a jej roczne wydatki muszą się równoważyć z dochodami. Dlatego kluczowe pytanie brzmi: skąd pochodzą pieniądze na unijne programy i jak krok po kroku powstaje plan ich wydawania?

Unia to nie Robin Hood

W budżecie UE nigdy nie chodziło o zabieranie bogatszym i rozdawanie biedniejszym. Celem było wyrównywanie szans, wzrost konkurencyjności firm i poziomu życia Europejczyków. Łączenie zasobów pozwala stawiać czoło wspólnym wyzwaniom.

Kalkulowanie, ile każdy kraj zyskuje z budżetu UE w porównaniu z wnoszoną składką, jest zatem błędne. Od razu trzeba byłoby stwierdzić, że Niemcom czy Francji nie opłaca się członkostwo (mają ujemne saldo w transferach z budżetem UE). A jest przeciwnie – bardzo się opłaca. Należy bowiem wziąć pod uwagę korzyści, jakie państwa członkowskie czerpią z jednolitego rynku i polityki spójności.

Niemniej, aby dopełnić sobie bilans 22 lat członkostwa Polski w UE, wielu z nas sprawdzało informację o dotychczasowych transferach między naszym krajem i budżetem Unii. Na koniec marca 2026 r. mieliśmy dodatnie saldo w wysokości 174,8 mld euro. To jedynie obraz przepływów finansowych, które nie biorą pod uwagę rzeczywistych zysków. W przyszłości wraz ze wzrostem zamożności Polski będą rosły nasze wpłaty do wspólnego budżetu. Polska pozostaje największym beneficjentem netto budżetu UE. Największe środki trafiają do naszego kraju w ramach polityki spójności oraz wspólnej polityki rolnej. Dzięki nim finansowane są inwestycje infrastrukturalne, projekty badawcze, działania społeczne i rozwój obszarów wiejskich.

Źródła finansowania budżetu UE

Skąd Unia Europejska ma pieniądze? Jej budżet jest tworzony w inny sposób niż budżety państw członkowskich, które opodatkowują obywateli i przedsiębiorstwa. Prawie w całości jest finansowany z tzw. zasobów własnych, na które w większości składają się kraje członkowskie UE według wspólnych reguł. Podstawowe zasady określa decyzja o zasobach własnych, przyjmowana jednomyślnie przez Radę UE i ratyfikowana przez wszystkie państwa członkowskie zgodnie z ich procedurami krajowymi.

Oto najważniejsze składniki budżetu UE:

- wpłaty stanowiące odpowiedni odsetek dochodu narodowego brutto (DNB) każdego kraju członkowskiego

- cła nakładane na towary przywożone spoza Unii

- niewielki odsetek podatku VAT pobieranego przez poszczególne kraje UE

- składka wyliczana na podstawie ilości odpadów opakowaniowych z tworzyw sztucznych w każdym państwie, które nie są poddawane recyklingowi

- inne przychody.

Te pierwsze cztery składniki stanowią główne źródło finansowania budżetu UE i zaliczają się właśnie do jej zasobów własnych.

Nowe źródła dochodów UE. System finansowania Unii Europejskiej ewoluuje. Komisja Europejska proponuje rozszerzenie katalogu zasobów własnych o nowe źródła dochodów, m.in. związane z systemem handlu emisjami ETS, mechanizmem dostosowywania cen na granicach z uwzględnieniem emisji CO₂ (CBAM) oraz częścią wpływów generowanych przez największe przedsiębiorstwa. Środki te mają pomóc finansować nowe priorytety UE i spłatę wspólnego zadłużenia zaciągniętego w odpowiedzi na pandemię COVID-19.

A. Wpłaty oparte na DNB. To największe źródło dochodów UE. Komisja Europejska opisuje je jako źródło domykające budżet. Po odliczeniu ceł, VAT-u, opłat za nieprzetworzony plastik i innych dochodów pozostała kwota jest dzielona między państwa proporcjonalnie do dochodu narodowego brutto. Dzięki temu budżet UE jest zrównoważony już na etapie jego przyjmowania (o tworzeniu budżetu dalej). Dochód narodowy brutto, czyli DNB (lub GNI od ang. gross national income), to miara całkowitych dochodów uzyskanych przez mieszkańców i podmioty danego kraju, niezależnie od tego, czy dochody powstały w kraju czy za granicą. To nie jest to samo co wskaźnik PKB, który mierzy wartość produkcji wytworzonej na terytorium kraju.

B. Cła, czyli tradycyjne zasoby własne. Cła są pobierane od importu towarów spoza Unii Europejskiej. Komisja podkreśla, że po zniesieniu opłat cukrowych w 2017 r. cła od importu spoza UE są jedynym tradycyjnym zasobem własnym budżetu UE (TOR – od ang. traditional own resources). Państwa członkowskie pobierają je na granicach zewnętrznych, a w latach 2021-2027 zatrzymują 25 proc. pobranych kwot jako rekompensatę kosztów poboru i zachętę do starannej kontroli. To źródło jest najbardziej „unijne” w sensie ekonomicznym, bo wynika z unii celnej i wspólnej polityki handlowej.

C. Zasób oparty na podatku VAT. Państwa nie przekazują całego VAT-u do Brukseli. Chodzi o składkę wyliczaną od specjalnie ustalonej podstawy VAT każdego państwa. W perspektywie 2021-2027 mechanizm uproszczono: stosuje się jednolitą stawkę 0,3 proc. od podstawy podatku VAT, przy czym podstawa ta jest ograniczona do 50 proc. DNB danego państwa, aby zmniejszyć regresywny charakter tego źródła. W praktyce oznacza to, że VAT jest statystyczną podstawą wyliczenia części wkładu państw, a nie „europejskim VAT-em” płaconym bezpośrednio przez obywatela.

D. Opłaty od plastiku. Od 1 stycznia 2021 r. działa nowe źródło dochodów: składka krajowa oparta na ilości niepoddanych recyklingowi odpadów opakowaniowych z tworzyw sztucznych. Stawka wynosi 0,80 euro za kilogram takich odpadów, z mechanizmem łagodzącym nadmierne obciążenie mniej zamożnych państw. To źródło ma dwa cele: przynosi dochody do budżetu UE i zachęca państwa do ograniczania odpadów oraz zwiększania recyklingu. Dane są początkowo oparte na prognozach, a potem korygowane, gdy pojawią się finalne dane przekazywane do Eurostatu.

E. Inne przychody. Oprócz tzw. zasobów własnych unijny budżet zasilają inne przychody: nadwyżki z poprzedniego roku, kary dla firm łamiących prawo konkurencji, zwroty, odsetki oraz podatki od wynagrodzeń pracowników instytucji UE. Rada UE wymienia je jako źródła uzupełniające wobec zasobów własnych. Czasem mogą to być istotne dochody. Na przykład w 2024 r. w aktualizacji budżetu uwzględniono m.in. wkład Wielkiej Brytanii wynikający z umowy o wystąpieniu z UE oraz kary i płatności karne. Komisja podała, że wkład Wielkiej Brytanii w 2024 r. wyniósł ok. 2,38 mld euro, a kary i płatności karne ok. 614 mln euro. W 2025 r. wkład Wielkiej Brytanii oszacowano na ok. 1,53 mld euro, a kary i płatności karne po aktualizacji na ok. 392 mln euro.

W praktyce największą część budżetu UE stanowią wpłaty powiązane z dochodem narodowym brutto państw członkowskich.

Składka w nieklasycznym znaczeniu

Tylko w sensie potocznym możemy mówić o „składkach członkowskich” – formalnie to część systemu zasobów własnych UE. Nie jest to dobrowolna wpłata ani klasyczna „opłata członkowska”, lecz wkład wynikający z decyzji o zasobach własnych, przyjętej przez państwa członkowskie. Dlatego Komisja używa określenia „own resource”, czyli „zasób własny”, choć pieniądze są przekazywane przez państwa członkowskie.

Wyliczone proporcjonalnie do dochodu narodowego brutto (DNB) wpłaty stanowią największą pozycję w budżecie UE. Dzięki nim wszystkie uzgodnione wydatki znajdują wystarczające pokrycie w dochodach, co gwarantuje, że budżet UE jest zawsze zrównoważony.

Wbrew częstym wyobrażeniom budżet UE jest stosunkowo niewielki. Jego roczne wydatki odpowiadają około 1 proc. dochodu narodowego brutto państw członkowskich. Dla porównania budżety krajowe często przekraczają 40 proc. PKB. Unijny budżet ma przede wszystkim wspierać inwestycje i realizację wspólnych polityk, a nie finansować bieżące funkcjonowanie państw.

Roczny budżet wpisany w siedmiolatkę

Unia Europejska ustanawia Wieloletnie Ramy Finansowe (WRF) zgodnie z Traktatem o funkcjonowaniu Unii Europejskiej, zwykle na siedem kolejnych lat. Określają one najważniejsze priorytety i limity wydatków, a każdy roczny budżet musi się w tych limitach zmieścić i pozostawać zrównoważony.

Budżet UE jest efektem równowagi między trzema siłami: Komisją, Radą i Parlamentem. Komisja pilnuje spójności projektu z politykami UE, WRF, dochodami i wykonalnością programów. Rada UE jest przedstawicielem państw członkowskich, które finansują znaczną część budżetu i kontrolują ogólną dyscyplinę wydatkową. Parlament Europejski z kolei reprezentuje obywateli UE i zwykle naciska na finansowanie polityk widocznych społecznie: edukacji, młodzieży, badań, klimatu, praw podstawowych, pomocy humanitarnej czy inwestycji. Procedura jest tak skonstruowana, żeby budżet był legalny, zrównoważony, zgodny z WRF, politycznie uzgodniony i możliwy do wykonania. Regulują to przepisy Traktatu o funkcjonowaniu Unii Europejskiej, zwłaszcza art. 310-316 TFUE.

Projekt budżetu na każdy kolejny rok przygotowuje Komisja (instytucje UE przesyłają jej wcześniej prognozy wydatków), Rada UE przyjmuje swoje stanowisko, a Parlament może je zatwierdzić, milczeć (milczące zatwierdzenie) lub zmienić. W razie sporu zbiera się Komitet Pojednawczy. Komisja podaje, że projekt budżetu jest przedstawiany najpóźniej 1 września, Rada przyjmuje stanowisko do 1 października, a Parlament ma 42 dni na odpowiedź.

Schemat tworzenia budżetu rocznego. Wieloletnie Ramy Finansowe wyznaczają pułapy i priorytety:

→ instytucje UE przygotowują preliminarze wydatków

→ Komisja łączy je w projekt budżetu

→ Rada przyjmuje stanowisko

→ Parlament akceptuje, milczy albo zgłasza poprawki

→ jeśli są rozbieżności, działa Komitet Pojednawczy

→ Parlament i Rada zatwierdzają kompromis

→ przewodniczący Parlamentu ogłasza ostateczne przyjęcie budżetu

→ Komisja wykonuje budżet, a państwa członkowskie współpracują przy jego realizacji.

Za wykonanie budżetu odpowiada Komisja Europejska, jednak większość środków jest zarządzana wspólnie z państwami członkowskimi. Dotyczy to przede wszystkim funduszy spójności, programów regionalnych oraz wspólnej polityki rolnej. W praktyce oznacza to, że znaczną część środków rozdysponowują krajowe i regionalne instytucje wdrażające fundusze europejskie.

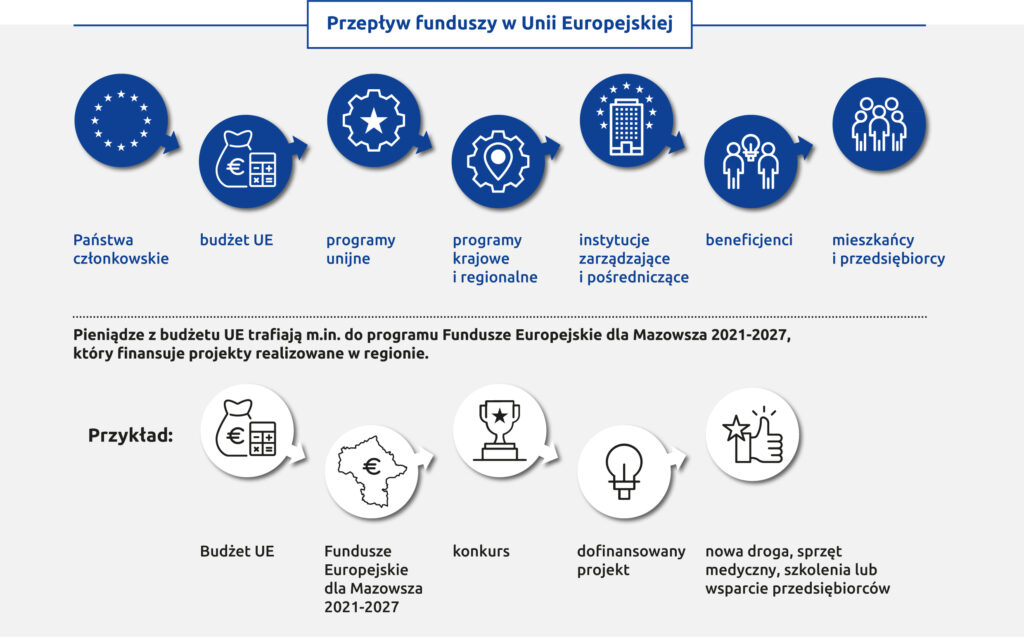

Jak pieniądze trafiają do beneficjenta?

Droga środków unijnych do konkretnego projektu jest kilkuetapowa. Państwa członkowskie wpłacają środki do budżetu UE. Następnie pieniądze są dzielone między unijne polityki i programy, takie jak polityka spójności, wspólna polityka rolna czy programy badawcze. W przypadku funduszy spójności część środków trafia do programów krajowych i regionalnych. Instytucje zarządzające organizują nabory, wybierają projekty i podpisują umowy o dofinansowanie. Dopiero wtedy środki trafiają do beneficjentów realizujących inwestycje, szkolenia, projekty badawcze czy społeczne.

Nie wszystkie środki unijne są zarządzane w ten sam sposób. Fundusze spójności i wspólna polityka rolna są realizowane głównie przez państwa członkowskie, natomiast w programach takich jak Erasmus+, Horyzont Europa lub LIFE część środków jest przyznawana bezpośrednio przez instytucje i agencje unijne.

Na Mazowszu funkcję instytucji pośredniczących pełnią m.in. Mazowiecka Jednostka Wdrażania Programów Unijnych oraz Wojewódzki Urząd Pracy w Warszawie.

Jedna z żelaznych zasad mówi, że budżet jest finansowany tylko z zasobów własnych[1]. Konstruowanie budżetu wygląda zatem tak: od sumy wydatków zaplanowanych w budżecie rocznym odejmuje się spodziewane wpływy z ceł, VAT-u, opłat za nieprzetworzony plastik. W ten sposób otrzymujemy kwotę do pokrycia z wpłaty opartej na DNB. Dlatego mówi się o domykającym charakterze tej wpłaty. Im większa gospodarka, tym większy wkład w ujęciu nominalnym. Podczas ustalania WRF na lata 2021-2027 postanowiono, że kwota zasobów własnych przeznaczonych na pokrycie rocznych płatności nie może przekroczyć 1,4 proc. unijnego DNB.

Budżet może być w trakcie roku korygowany, np. gdy trzeba uwzględnić nadzwyczajne potrzeby, nadwyżkę z poprzedniego roku albo zaktualizować prognozy dochodów. Jest jeszcze jedna trudność: wiele projektów unijnych jest wieloletnich. Budżet roczny działa w rytmie 1 stycznia – 31 grudnia, ale projekty infrastrukturalne, badawcze czy społeczne często trwają dłużej. Dlatego rozróżnia się: środki na zobowiązania, czyli kwoty, które UE może zakontraktować, oraz środki na płatności, czyli faktyczne wypłaty w danym roku. Projekt można zatem zakontraktować w jednym roku, ale płatności rozliczać w kolejnych latach.

Wyjątek od reguły: wspólny dług UE. Przez wiele lat UE nie mogła na dużą skalę finansować swoich działań poprzez wspólne zadłużenie. Przełom nastąpił w trakcie pandemii COVID-19, gdy uruchomiono instrument NextGenerationEU. Komisja Europejska otrzymała możliwość pozyskiwania środków na rynkach finansowych poprzez emisję obligacji. Finansują one m.in. Krajowe Plany Odbudowy państw członkowskich. Zadłużenie ma być spłacane do 2058 r., częściowo dzięki nowym źródłom dochodów UE.

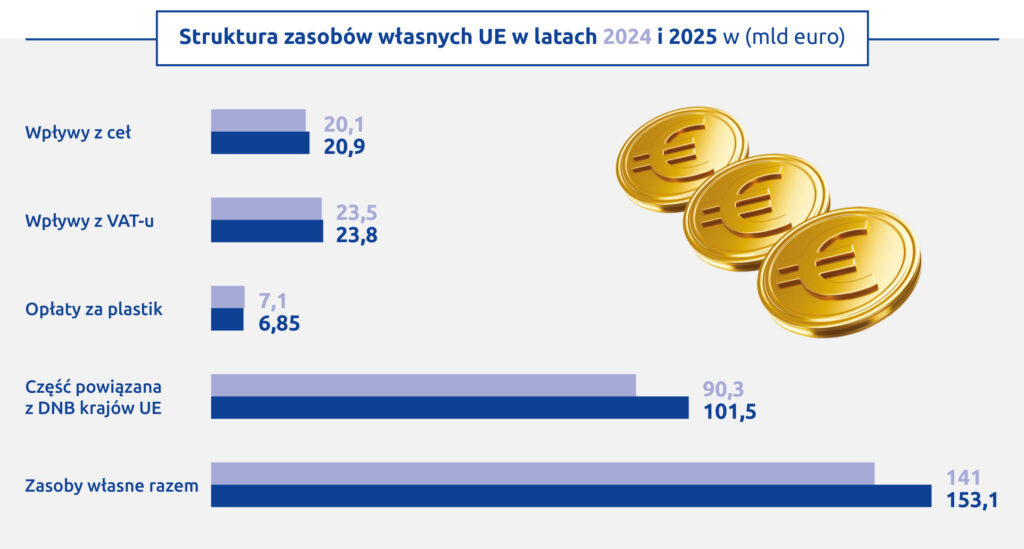

„Sufit” dochodowy

W ostatnich latach system finansowania UE jest stabilny i mocno oparty na potencjale gospodarczym państw członkowskich. Cła, VAT i opłaty za plastik dają razem znaczącą część dochodów, ale to wpłaty z części powiązanej z DNB domykają budżet. Gdy spadają wpływy z ceł albo rosną potrzeby płatnicze, automatycznie rośnie znaczenie składki opartej na DNB. Widać to z porównania roku 2024 i 2025: zasoby własne ogółem wzrosły z ok. 141 mld do 153,1 mld euro, a największy wzrost przypadł właśnie na część DNB. Cały system jest ograniczony pułapem zasobów własnych, który wynika z przyjętego kompromisu na lata 2021-2027. Kwota zasobów własnych przeznaczonych na pokrycie rocznych płatności nie może przekroczyć 1,4 proc. unijnego DNB. To znaczy, że budżet UE ma prawny „sufit” dochodowy powiązany z wielkością gospodarki całej Unii. W debacie nad kolejnymi wieloletnimi ramami finansowymi pojawiają się postulaty zwiększenia pułapu zasobów własnych UE, m.in. ze strony Parlamentu Europejskiego.

[1] Artykuł 311 Traktatu o funkcjonowaniu Unii Europejskiej.